来源:对话财经股票配资公司排行

导读

作为全球规模第一的酒店集团,其港股IPO不仅是资本运作,更是一场关于“如何将规模优势转化为经营质量”的考试,能否借港股IPO实现“大象转身”?

锦江酒店(600754.SH)正式向港交所递交上市申请,计划以“A+H”双平台架构登陆资本市场。若成功挂牌,这家坐拥1.34万家酒店、129万间客房的行业巨头,将成为中国首个实现两地上市的连锁酒店集团。然而,在A股市场遭遇股价“腰斩”、海外业务连续五年亏损、116亿商誉压顶的背景下,这场资本运作更像是一场“规模困局”中的突围战,能否破解“大而不强”的困局,仍充满未知。

规模盛宴下的业绩寒冬:全球第一的尴尬

锦江酒店的港股冲刺,是其资本版图扩张的关键一步。早在2006年,控股股东锦江资本便登陆港股,但因股价低迷、流动性不足,最终在2022年接受私有化退市。此次分拆锦江酒店单独赴港上市,被视为重启海外融资通道的战略举措。

根据招股书,锦江酒店拟将募资用于“加强海外酒店业务”及“推进数字化转型”。这一目标直指其两大软肋:一方面,以法国卢浮酒店集团为核心的境外业务连续五年亏损,2024年净亏损扩大至3.8亿元;另一方面,国内1.34万家酒店的规模优势未能转化为盈利,2024年营收、净利润双双下滑,RevPAR(每间可售房收入)同比下降5.85%。

资本市场对这场“二次上市”反应谨慎。A股投资者已用脚投票:锦江酒店股价自2023年4月高点累计下跌65%,市值仅剩200余亿元。

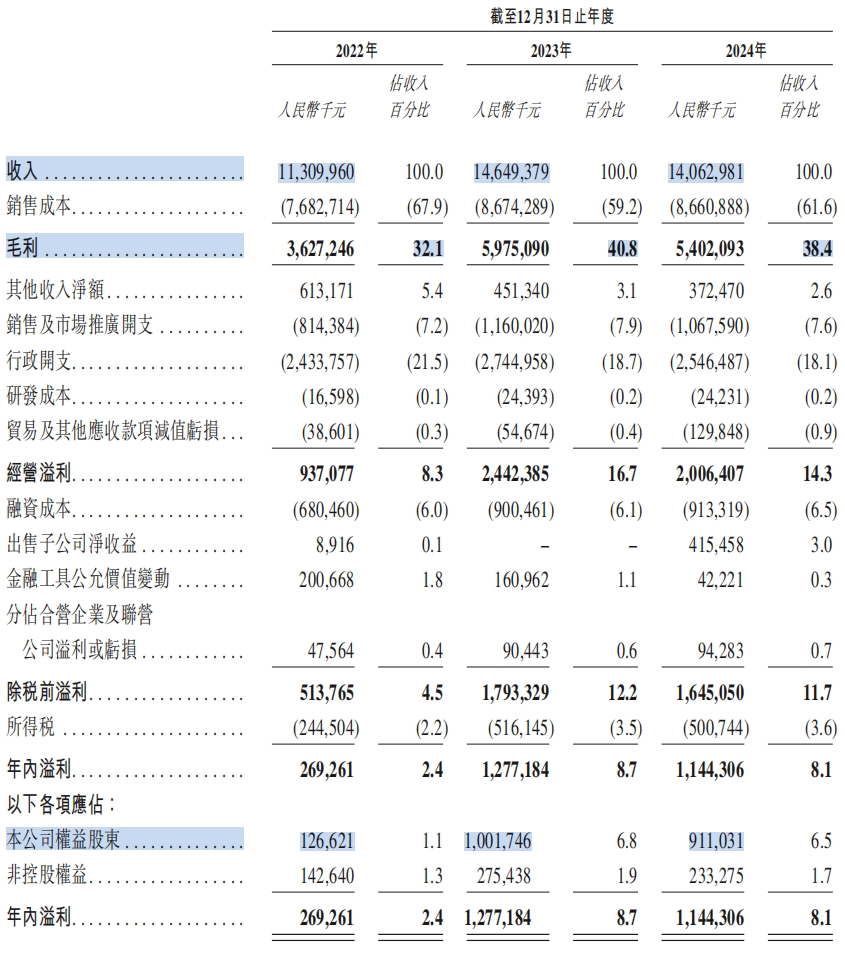

作为中国酒店业“并购狂魔”,锦江酒店通过十年间斥资超300亿元收购卢浮、铂涛、维也纳等品牌,构建起覆盖经济型到高端的40余个品牌矩阵。截至2024年底,其签约酒店规模达1.74万家,客房数164万间,按家数计为全球最大酒店集团,按客房数计连续九年占据中国市场份额榜首(13.0%)。

但规模盛宴难掩经营寒冬。2024年财报显示,锦江酒店实现营收140.63亿元(同比-4%),净利润9.11亿元(同比-9.06%),扣非净利润更暴跌30.32%至5.39亿元。核心运营指标全面承压:境内酒店出租率65.2%(-0.9pct)、日均房价244.3元(-11.3元)、RevPAR(每间可售房收入)159.2元(-9.9元),中端酒店RevPAR同比降幅达9.61%。

对比同行,华住集团2024年营收239亿元(同比+9%),首旅酒店净利润微增1.41%,而主打中高端的亚朵集团净利润同比大增55.7%至12.73亿元。锦江酒店虽以2亿会员规模位列行业第二(华住2.7亿),但其中央预订率仅56.9%,低于华住的66%和亚朵的63%,会员运营效率短板凸显。

锦江酒店的国际化版图始于2015年以12.88亿欧元收购法国卢浮酒店集团,这场交易使其跃居全球酒店集团前列。但十年过去,卢浮集团始终未能摆脱亏损泥潭。招股书显示,2024年境外有限服务型酒店业务净亏损3.8亿元,较上年3.61亿元亏损进一步扩大,且已连续五年亏损,累计亏损超3亿欧元。

更严峻的是,这场并购留下的116亿商誉(占总资产25.5%)如同悬在头顶的“达摩克利斯之剑”。若卢浮集团等海外资产经营状况持续恶化,商誉减值将直接吞噬利润。2024年,锦江酒店已因出售时尚之旅等资产获得4.59亿元非经常性收益,但2025年上半年预告净利润同比腰斩52.81%-57.53%,显示主业盈利能力持续弱化。

此次赴港IPO,锦江酒店明确将募资用途指向“降低卢浮集团资产负债率,优化其资本结构”,并计划投入海外数字化转型。但市场质疑,在欧洲经济疲软、地缘政治风险加剧的背景下,海外扩张能否成为业绩解药仍存巨大不确定性。

锦江酒店的困境折射出中国酒店业“规模至上”模式的局限性。2015-2023年间,公司通过并购和加盟模式实现门店数量指数级增长,但单店盈利能力持续下滑。2024年,其境内经济型酒店RevPAR为121元,较2019年下降18%;中端酒店RevPAR为187元,较2019年下降12%。价格战导致全行业平均房价从2023年的255.6元降至244.3元,出租率从66.1%降至65.2%。

更令人诟病的是管理失控。2024年以来,锦江酒店多次被曝“大数据杀熟”:同一房型在自有APP与第三方平台价差达5倍,消费者到店后发现价格低于APP预订价,甚至出现“会员价高于非会员价”的荒诞现象。在黑猫投诉 【下载黑猫投诉客户端】平台,涉及锦江酒店的投诉达4446条,涵盖卫生问题、霸王条款、到店无房等。

管理效率的短板在财报中亦有体现。2024年,锦江酒店销售费用率达12.3%,高于华住的10.2%;管理费用率15.7%,显著高于首旅的11.8%。尽管公司宣称推进“轻资产战略”,但2024年租赁酒店占比仍达12%,远高于华住的5%。

资本市场的考验:港股融资能否破解困局?

在业绩全面承压的背景下,锦江酒店董事及高管薪酬却逆势飙升。2024年,公司支付给执行董事、非执行董事及监事的酬金总额达320万元,较2023年的170万元增长88%。五名最高薪酬人士(非董事)的酬金总额从3750万元跃升至5140万元,增幅达37%。

这一异常现象与公司2024年推出的股权激励计划直接相关。根据公告,锦江酒店向142名董事、高管及核心骨干授予603.42万股限制性股票,授予价格11.85元/股(较当前股价折价约50%)。尽管公司解释称此举旨在“绑定核心人才”,但在净利润腰斩、股价暴跌65%的背景下,股权激励被质疑为“利益输送”。

更值得关注的是,锦江酒店前十大股东中,香港中央结算有限公司持股比例从2023年的4.2%降至2024年的2.1%,显示国际资本正在撤离。此次赴港IPO能否重获海外投资者青睐,仍是未知数。

中国酒店业正经历结构性转型。根据弗若斯特沙利文数据,2024年国内酒店平均出租率58.8%(-2.5pct),平均房价200元(-5.8%),RevPAR 118元(-9.7%),供给过剩导致行业进入“深度调整期”。头部企业纷纷转向“质量竞争”:华住集团关闭低效门店140家,亚朵集团通过“场景零售”贡献30%收入,首旅酒店发力下沉市场。

锦江酒店虽提出“升级会员体系”“推进数字化转型”等策略,但实际进展缓慢。其2024年会员运营成本因推出房券、消费券等活动大幅上升,但会员贡献率仅56.9%,低于华住的66%。在数字化转型方面,公司计划投入募资加强海外系统,但境内业务的中台系统建设仍滞后于竞争对手。

此次赴港上市,锦江酒店计划将募资用于“加强海外酒店业务及海外数字化转型”,这被视为缓解卢浮集团债务压力、优化资本结构的关键举措。只是,A股市场已用股价暴跌65%表达对规模模式的否定,港股投资者能否接受“全球第一”的故事存在疑问。

站在港股IPO的门槛上,锦江酒店需要证明的不仅是募资能力,更是从“规模导向”到“质量导向”的战略转型决心。正如其招股书所言:“在充满变数的酒店业竞技场,‘大’从来不是护城河,‘强’才是。”这家全球最大酒店集团能否实现“大象转身”,资本市场正在等待答案。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐 股票配资公司排行

弘益配资提示:文章来自网络,不代表本站观点。